炒股就看金麒麟分析師研報,巨擘,專科,實時,全面,助您挖掘后勁主題契機!

出品:新浪財經上市公司計劃院

作家:君

日前,友阿股份敗露首要財富重組公告,擬通過刊行股份及支付現款形勢購買尚陽通規章權。公司股票自11月27日起停牌,預測在不跳躍10個交游日的時刻內敗露本次交游有想象。友阿股份稱,本次交游事項尚處于溝通階段,公司當今正與尚陽通各鼓勵猜測,初步細目的主要交游對方包括蔣容和諸多機構鼓勵,交游對方共計握有尚陽通82.37%的股份。

本次重組組成跨界,友阿股份系百貨零賣公司,而尚陽通屬半導體公司,兩者不錯說是“八竿子打不著”。而友阿股份本年前三季度營收初次跌破10億,較2022年同期下降35.57%,或試圖通過重組解脫事跡下滑怪圈,打造第二增長弧線。

事跡承壓還要跨界半導體 曾指標易主轉型新動力

有業內東談主士默示,中國半導體行業照舊完成搭建基礎的奇跡,何況照舊處于高度內卷的階段,市面上很難發現高價值的并購想法。此時一個毫無專科蘊蓄的跨界企業來半導體行業“撿漏”,其難度可思而知。除非有很強的資金實力和永久試錯的決心,不然成效的概率不大。

那么,友阿股份驕矜這些條款嗎?謎底八成是辯護的。

公司不僅資金實力較弱,何況包袱眾多的償債壓力。斥逐本年9月,友阿股份賬上貨幣資金不到2億,而短期借債、一年內到期的非流動欠債區別為25.58億元、5.87億元,成功的資金缺口就已高達29.46億元。此外,公司還存在永久借債2.54億元,頂住債券9.15億元,租借欠債11.84億元,有息欠債總體限度約55億元。

2021年至本年前三季度,公司利息用度區別為3.19億元、3.35億元、3.11億元和2.3億元,占貿易收入比例區別為12.33%、18.46%、23.14%和23.97%,呈逐年高潮趨勢。

更進擊的是,昨年年底,友阿股份曾指標易主轉談新動力,并轉嫁控股鼓勵包袱的14億巨債,但最終于本年2月宣告失敗。

此外,公司連年來經貿易績握續承壓,營收、凈利潤斷崖式下落。

友阿股份主貿易務為百貨零賣,經貿易態包括百貨市集、奧特萊斯、購物中心、便利店、專科店、網羅購物平臺,溝通花式主要有聯銷、經銷及物業出租。

2023年,公司貿易收入13.42億元,較2021年的25.85億元近乎腰斬;凈利潤更是從7378.93萬元暴跌至2240.67萬元,降幅約七成。本年前三季度,公司貿易收入9.61億元,同比下降5.33%;扣非后歸母凈利潤8848.2萬元,同比高潮15.36%。

需要指出的是,行動一家百貨零賣公司,友阿股份的利潤并非開始于百貨零賣業務,而是股權投資。

友阿股份握有長沙銀行2.29億股股份,占其總股本的5.69%,系后者第三大鼓勵。斥逐本年6月,公司永久股權投資賬面價值36.25億元,其中35.81億元齊來自所握有的長沙銀行股份。

2022年至本年前三季度,公司區別證據永久股權投資收益3.63億元、3.9億元和3.43億元,區別占當期凈利潤的412.65%、2240.67%和9662.48%,是公司保握盈利的中樞。

重組想法科創板IPO折戟 上市疑為“圈錢”

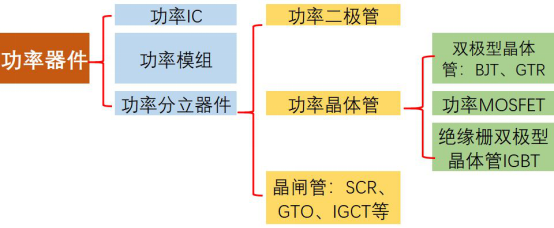

公開貴寓深入,尚陽通建筑于2014年,專注高端半導體功率器件芯片的研發想象,深度聚焦工業級、車規級先進功率器件芯片的研發、制造與銷售。公司產物包括IGBT、超等結MOSFET、SGT MOSFET及SiC等功率模塊和單管產物,世俗訛詐于新動力汽車、汽車充電樁、光伏發電、智能電網、儲能和便攜儲能、AI算力電源及數據中心、通信基站、智能家居等新動力訛詐界限。公司照舊領有自主專利94件,其中發明專利71件。

圖源:《半導體行業不雅察》

圖源:《半導體行業不雅察》

尚陽通曾在2023年沖刺科創板,本年7月撤單,IPO宣告折戟。本次通過財富重組注入友阿股份,尚陽通將斥逐弧線上市。

招股發揮書深入,尚陽通擬募資17.01億元,其中科技與發展儲備資金(骨子為補充流動資金)的金額為4.6億元。但尚陽通2022年末賬上貨幣資金高達7.55億元,占總財富的76.09%。近四分之三的財富齊是現款,公司光顯不差錢,募資補流合感性需要打上一個問號。

IPO陳述時刻,尚陽通經驗8次增資及2次股權轉讓。在陳述前一年,公司股權激勉“打骨折”,職工握股平臺子鼠猜測、董事會文書姜峰入股時,價錢唯有2元/注冊成本。半年后,20家機構鼓勵突擊入股,增資價錢高達99.48元/注冊成本,尚陽通估值從4.09億元大增至50.81億元,翻了12.42倍。而2021年10月,尚陽通羅致外部增資時,價錢僅14.77元/注冊成本,對應投后估值6.49億元,一年內公司估值增長約5.74倍。

由于多數機構投資者入股,尚陽通股權結構嚴重分布,且無控股鼓勵。實控東談主蔣容成功握有公司8.58%股權,通過子鼠猜測、青鼠投資曲折規章公司22.51%和2.18%的股權,共計規章公司33.27%的股權。同期,肖勝安、姜峰為蔣容一致行為東談主,區別握有公司4.08%、3.23%的股份;蔣容能夠現實主宰公司40.57%的表決權。

值得激情的是,尚陽通超等結MOSFET產物占貿易收入比例達70%以上,存在產物結構單一、事跡依賴單一產物的風險。

2021年和2022年,公司營收增速區別為209.07%和87.68%,遠高于同期可比公司63.06%、20.35%的平均增速,而這恰是收獲于超等結MOSFE暴漲的售價。2022年,公司超等結MOSFE銷售單價為11.06元/顆,2021年為6.06元/顆,同比近乎翻了一倍。同期,尚陽通2022年詳細毛利率同比高潮6.13%至38.42%,遠超可比公司均值30.45%。

此外,斥逐2022年末,尚陽通職工總和僅為94東談主,不到百東談主的團隊創造了7.36億元的“聽說”,平均每東談主創收783.49萬元。

權貴異于同業可比公司的事跡發達,為尚陽通財務數據簡直性蒙上了一層疑團。

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

奇跡裁剪:公司不雅察kaiyun體育官方網站全站入口